El campo argentino se prepara para una nueva campaña de granos finos en un escenario marcado por una profunda dicotomía. Según el reciente Informe de Pre-Campaña de la Bolsa de Cereales, el ciclo del trigo 2026/27 se debate entre una excelente disponibilidad hídrica que invita a sembrar y un desafío económico que obliga a los productores a hacer cuentas con extrema cautela.

Tras semanas de relevamiento, la red de colaboradores de la Bolsa destaca que el principal incentivo hoy es la humedad de los perfiles. En gran parte del área agrícola, las reservas de agua en el suelo son abundantes gracias a las lluvias de marzo y abril. A esto se suma la proyección de un fenómeno de “El Niño”, que comenzaría a manifestarse plenamente hacia la primavera, asegurando condiciones favorables para el llenado del grano.

Este optimismo es especialmente visible en las regiones del Norte (NOA y NEA), donde se reportan «muy buenas intenciones» de siembra, fundamentadas casi exclusivamente en el estado de los perfiles hídricos. Sin embargo, la crónica de esta campaña tiene un contrapeso ineludible: el bolsillo.

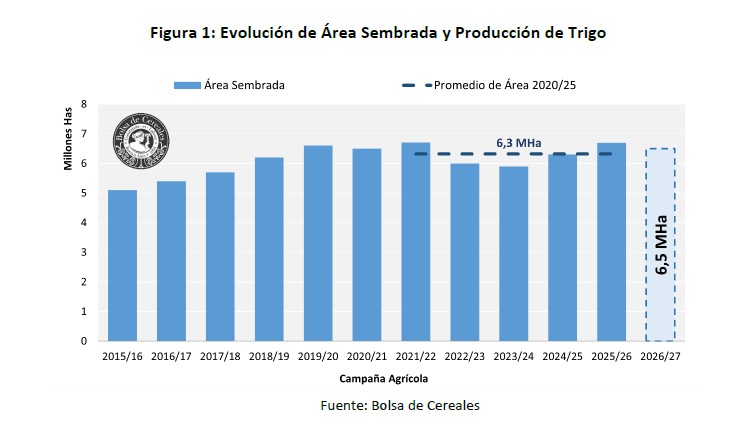

A pesar del cielo a favor, la intención de siembra a nivel nacional se proyecta en 6,5 millones hectáreas, lo que representa una caída interanual del 3%. El «villano» de esta historia es el costo de los insumos. La urea, fertilizante clave para el trigo, ha alcanzado referencias de hasta USD 1.000 por tonelada, registrando una suba interanual del 36%.

Esta realidad económica ha enfriado los ánimos en los núcleos productivos y el sur del país. En estas zonas, los productores están optando por planteos más «defensivos» o directamente desplazando el área hacia cultivos alternativos como la cebada (que requiere menos tecnología), la colza o la soja de primera ocupación. En campos alquilados, los márgenes netos se presentan tan ajustados que muchos reportan una actitud de «esperar hasta el último momento» para decidir.

Un ojo en el mundo y otro en Brasil

El contexto internacional no ayuda a despejar las dudas. El mercado global atraviesa una alta volatilidad alimentada por las tensiones geopolíticas entre Estados Unidos e Irán en el estrecho de Ormuz y la persistencia del conflicto Rusia-Ucrania.

No obstante, hay señales de alivio en la demanda regional. Brasil, el principal destino del trigo argentino, prevé una retracción en su propia cosecha debido al aumento de costos internos, lo que lo obligará a importar cerca de 8 millones de toneladas el próximo año. Argentina, con un precio a cosecha de 217 USD/tn (un 3% más que el año previo), busca sostener su rol de proveedor clave a pesar de que la relación insumo-producto hoy sea menos favorable que en 2024.

Perspectivas de un ciclo decisivo

En síntesis, la campaña 2026/27 transitará un camino que va de una implantación con riesgos de heladas tempranas y humedad ajustada en algunas zonas del oeste, hacia una fase de definición con óptima disponibilidad hídrica. La gran pregunta que queda flotando en los lotes es si la potencialidad productiva del clima será suficiente para compensar un esquema de costos que hoy desafía la rentabilidad del productor argentino